La aparición de las insurtech responde a la demanda de los consumidores.

Cada vez, las personas gestionan con más facilidad la tecnología y buscan un enfoque más práctico para administrar sus finanzas y ahora también contratar sus seguros.

Es por esto que hoy vamos a conversar sobre las insurtech y su oportunidad de ofrecer productos simples y con una experiencia optimizada.

Si quieres conocer de qué se tratan, cómo está su regulación en Colombia y algunas de las propuestas que existen en el mercado, te invitamos a seguir leyendo.

¿Qué es una insurtech?

El término insurtech nace de unir las palabras insurance (seguros) y technology (tecnología).

De esta manera, insurtech significa el uso y la aplicación de la tecnología en el sector asegurador y comprende a las compañías que han vendido seguros toda la vida y a las startups que utilizan tecnología, como inteligencia artificial o machine learning, para crear y ofrecer productos y servicios a sus clientes.

Dentro de las mejoras que han generado las insurtechs en el sector asegurador son:

Atención online

Los consumidores ya no necesitan desplazarse y visitar a su agente o corredor de seguros. Hoy, las personas pueden contratar una póliza a través de su dispositivo móvil.

Procesos ágiles

Este punto no solo se refiere a la búsqueda y contratación de seguros, también a su gestión y a la comunicación con la aseguradora.

Productos personalizados

Las insurtech tienen la posibilidad de recopilar información, datos y conocer mejor la situación de cada cliente, lo que se traduce en planes, asistencias y servicios hechos a la medida.

Nuevas formas de distribución

Hay insurtechs como Nubloq que están cambiando el modelo de distribución de seguros que durante años estuvo liderado por compañías o agencias aseguradoras, que eran las encargadas de la venta de las pólizas.

Hoy, gracias a los seguros embebidos, los productos financieros están en cabeza de las empresas que implementan los seguros embebidos en sus plataformas como factor diferenciador.

Para las empresas, algunos de los beneficios son la automatización de procesos, la detección de fraudes y la reducción de costos en el momento de llegar a nuevas personas y eliminar fronteras para expandir su negocio.

Regulación de las insurtechs en Colombia y América Latina

Regulación insurtech en Colombia

En Colombia, las insurtech son un subsector de las fintech. Sin embargo, siguen teniendo sus particularidades.

Y es que gracias a los nuevos modelos de negocio enfocados en lo digital, este segmento viene creciendo y supone un reto de legislación en el que la normativa se debe actualizar.

A mediados de 2021, la Superintendencia Financiera de Colombia planteó que era necesario hacer ajustes al marco regulatorio, en cuanto a conductas de mercado y protección al consumidor.

Por eso, propuso un plan de capacitaciones para que los supervisores estén actualizados sobre los avances de la industria en el Seminario Internacional Insurtech.

La entrada de las ‘Big Tech’ representa una oportunidad para mejorar la experiencia del usuario y satisfacer sus nuevas necesidades. Así lo afirmó el superintendente Financiero Jorge Castaño: “el sandbox es fundamental porque genera innovación para el sector financiero”.

Además, hizo un llamado a las empresas de la industria aseguradora para buscar aliados que les permitan ofrecer más productos, y comentó que ya se han autorizado licencias para las organizaciones que quieren llevar el sector a las metas del regulador.

Regulación insurtech en Latinoamérica

En cuanto a la región, Brasil es una potencia en fintech e insurtech con un creciente número de startups, corporaciones y fondos de inversión operando en estas áreas económicas.

Según el estudio LATAM Insurtech Journey, en Latinoamérica funcionan 352 insurtechs, la mayoría con sede en el país carioca (129). Luego le siguen México (82), Argentina (71) y Chile (41).

Frente a temas de regulación, México es pionero con la ley fintech que se aprobó en marzo de 2018 y que regula las entidades con base tecnológica del sector financiero para proporcionar mayor seguridad a los diferentes actores del mercado.

En Colombia y Brasil hay proyectos normativos en desarrollo y se están aprobando sandbox para incentivar la innovación y facilitar que los entes reguladores puedan hacer seguimiento a los nuevos modelos de negocio sin imponer restricciones.

Asimismo, algunos gobiernos están impulsando la creación de emprendimientos tecnológicos. Un ejemplo de esto es la facturación electrónica puesta en marcha en Brasil, Chile y México, que pide que tanto consumidores como vendedores registren sus facturas de manera electrónica para digitalizar el sector.

Lista de insurtechs en Colombia 2022

Wesura

Wesura es “la nueva generación de los seguros” desarrollada por Seguros SURA en 2016.

Esta propuesta nació para crear comunidad y disfrutar de beneficios personalizados entre amigos. Así, los clientes pueden proteger su celular, bicicleta, mascota, computador y tablet durante un año, de forma fácil y 100% online.

Lo interesante de esta insurtech es que los consumidores pueden mejorar las coberturas de sus pólizas en la medida que crezcan su comunidad.

Segurapp

Esta opción es una billetera digital de seguros donde las personas consultan, controlan y piden pólizas.

Los consumidores pueden registrarse, descargar la app, solicitar sus seguros y tenerlos en el bolsillo gracias a Segurapp. Además, si necesitan asesoría, pueden obtenerla con un solo clic.

Busqo

Esta agencia es pionera en ofrecer pólizas para vehículos, hogar y SOAT a través de Internet. Básicamente, es un comparador de seguros.

Busqo se encarga de comparar y cotizar las diferentes ofertas de seguros que hay en Colombia para entregar la mejor opción (en dinero y coberturas) a sus usuarios.

ComparaOnline

Es una plataforma digital que da la posibilidad de cotizar y comparar los principales seguros y productos financieros de Latinoamérica.

Dentro de su oferta se encuentran pólizas de vehículos, asistencia en viaje, vida y SOAT.

QueSeguro.co

Este comparador permite buscar y cotejar planes de EPS y seguros de salud de manera rápida y segura.

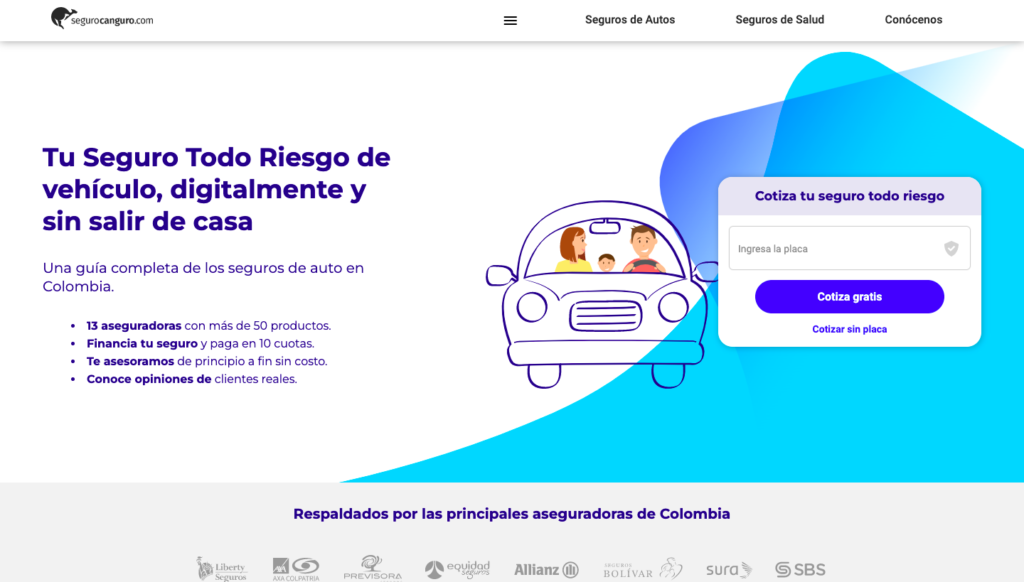

Segurocanguro.com

Esta marca ayuda a adquirir el seguro todo riesgo de vehículo. ¿Cómo? Comparando entre los más de 50 productos de sus aseguradoras aliadas e identificando el plan que más se ajusta a las necesidades de los usuarios.

SegurosFacil

Esta plataforma brinda soporte en seguros y asesoría en reclamaciones. Además, da las opciones de pagar, cotizar y emitir pólizas de todos los ramos en línea.

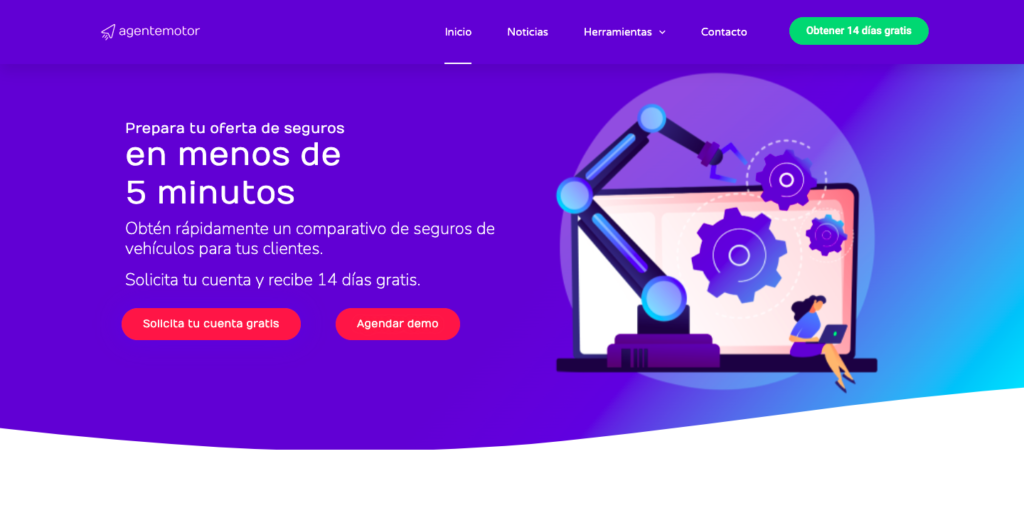

Agentemotor

La premisa de esta iniciativa es convertir a cualquier empresa en una agencia digital.

Dentro de los beneficios que ofrece destacan la cotización de sitio web, de esta manera sus clientes pueden integrar la opción dentro de su plataforma; la entrega rápida de la oferta de seguros según la especialidad del negocio y la cotización masiva de pólizas.

Certux

Es un software para seguros que permite tener la información de clientes y pólizas en un solo lugar.

Nubloq

Esta startup ofrece la forma más sencilla de integrar seguros embebidos para personas y empresas dentro del viaje de usuario.

Nubloq ofrece integración rápida, gratuita y libre de complejidades técnicas, además de dos temas interesantes:

- Comisión recurrente: Sus clientes obtienen ganancias por la venta y la renovación de seguros.

- Visión del negocio: Sus clientes tienen acceso a un demo personalizado para saber cómo quedaría el seguro embebido en su plataforma.

Sekure

Esta insurtech permite integrar seguros embebidos en la experiencia de venta digital de las empresas por medio de APIs.

Sekure “es la red de distribución de seguros embebidos del mercado LATAM, sus servicios se ofrecen a través de su Insurance Operating System”.

Conclusiones

- Las insurtech favorecen el acceso a distintos seguros a todos los segmentos de la población, sin importar edad, ubicación o situación económica.

- La propuesta de valor de las insurtech está centrada en la conveniencia de interactuar de manera digital, remota y más rápida para el usuario.

A diferencia de las compañías tradicionales, concentran sus operaciones exclusivamente en los canales electrónicos. Por lo tanto, la experiencia del cliente es más satisfactoria.

- La crisis del COVID-19 impulsó un cambio en las necesidades de los clientes.

Durante el confinamiento hubo una cancelación masiva de los seguros de viaje y aumentó la adquisición de seguros online, así como la digitalización de procesos de atención al cliente para evitar contagios.

- La burocracia y el papeleo que se necesita para la contratación de un seguro son unas de las barreras de crecimiento que tienen las aseguradoras tradicionales.

- Con la transformación digital, las insurtech resuelven estos temas en segundos.