Tu empresa debería vender seguros por dos razones fundamentales:

Son un complemento de tu propuesta de valor

Incluir la venta de seguros como una vertical adicional de tu negocio, puede mejorar la experiencia de tus clientes al proporcionarles una solución integral para sus necesidades.

Falabella, por ejemplo, agregó las garantías extendidas como parte de su oferta, y ahora sus clientes pueden comprar un televisor y obtener un seguro al mismo tiempo. Esto, sin duda, les ahorra tiempo y esfuerzo.

Son otra forma de monetizar

Puedes generar ingresos adicionales para tu compañía al obtener comisiones por la venta de seguros dentro de tu plataforma.

Además de estos motivos, existen otros importantes como fidelizar y generar una relación a largo plazo con tus clientes en la medida que les proporcionas un seguro para proteger eso que tanto quieren, ofrecer una experiencia digital más completa y diferenciarte de tu competencia.

Si te interesa este tema y quieres saber cómo empezar a vender seguros en tu empresa, te invitamos a seguir leyendo.

Desarrolla nuevas formas de monetización con seguros

Antes, la manera más sencilla de hacer dinero era a través de la venta de productos físicos, pero hoy, gracias a los avances de la tecnología y la digitalización, existen nuevas maneras de crear ingresos y obtener beneficios para tu empresa con la monetización de los seguros:

Renovación recurrente como las membresías

La renovación funciona como una extensión de las garantías de un seguro durante un nuevo periodo de cobertura.

En la actualidad, tanto las insurtechs como las compañías de seguros cuentan con un sistema de renovación automática que se “reinicia” de manera instantánea si ninguna de las partes (la aseguradora/insurtech o tu compañía) especifica lo contrario.

Ventas cruzadas

Las ventas cruzadas (o cross selling) son las ventas complementarias de productos o servicios de un cliente existente.

En el sector de seguros, esta forma de vender sucede cuando una persona que cuenta con una póliza de vida, compra otro seguro con tu empresa. Puede ser un seguro de viaje, salud, hogar.

Según McKinsey & Company, la implementación exitosa de una receta de venta cruzada requiere tres elementos:

- Efectividad de la fuerza de ventas

Desarrollar nuevas formas de impulsar la productividad. Algunas vías son la inversión en herramientas de CRM y la capacitación constante de los equipos.

- Cambios estructurales a largo plazo

Revisar y definir el modelo operativo de distribución, y la estrategia de clientes y productos.

- Analítica avanzada

Emplear modelos predictivos y técnicas de automatización que vayan más allá de las capacidades de las herramientas de inteligencia para analizar información de negocio.

Aumento del ticket promedio

El ticket promedio es el valor promedio de cada venta realizada en un negocio.

Puedes aumentar este valor de varias maneras: ofreciendo productos complementarios, activando descuentos o agrupando diferentes asistencias para hacer los productos más atractivos.

Aumento del tiempo de vida del cliente

Aumentar el tiempo de vida de tus clientes es posible gracias a la implementación de un buen servicio posventa, escuchar sus necesidades de protección y hacer una experiencia de compra lo más sencilla posible.

Monetizar leads y audiencias que no se han convertido

Transformar un “no” en un “sí”, es posible si alimentas a los contactos que no se han convertido con contenido personalizado. Para esto deberás aprovechar al máximo los datos que tienes sobre ellos.

Seguros como complemento de tu propuesta de valor

El sector asegurador está experimentando una transformación.

La industria ha entendido la importancia de las alianzas, la personalización y la cercanía con los clientes. Es por esto que está avanzando en tener una mentalidad más digital y ampliar sus canales de distribución.

Estas son algunas formas en las que las pólizas pueden aportar valor a tu negocio:

Incluirlo como beneficio inherente del producto

Esta modalidad se refiere a los seguros que hacen parte de un producto o servicio. Un ejemplo es Plan Premium de Datacrédito, que incluye un protección antifraude por robo de identidad o tarjetas de crédito.

Bancolombia también tiene el “Retiro Protegido”, una opción que ofrece un reembolso en caso de robo con violencia en el momento del retiro en un cajero automático. Esta póliza es válida por dos horas a partir del momento en que se realiza la operación, y además entrega una ayuda económica por pérdida de documentos.

Ofrecerlo como parte del portafolio de servicios complementarios de tu empresa

Esta alternativa presenta los seguros como una vertical adicional dentro de la oferta de productos o servicios de una compañía.

Tal es el caso de Falabella, que permite cotizar y contratar seguros de auto, hogar, vida y salud en Chile, Colombia, Argentina y Perú dentro de su sitio web.

Almacenes Éxito S.A. es otro negocio que optó por vender pólizas, con el apoyo de SURA, para carros, motos, mascotas, viajes, cáncer, entre otras necesidades de sus clientes.

Ofrecerlo en el momento de la compra

En esta opción, la compañía sugiere la venta de la póliza, pero el cliente tiene la última palabra frente a contratarla o no.

Algunos ejemplos de esta modalidad son las garantías extendidas para electrodomésticos que se ofrecen en los e-commerce, los seguros para proteger vuelos o equipaje de las aerolíneas y las alternativas para blindar conciertos en caso de cancelación.

Cómo vender seguros digitalmente a tus clientes

Puedes ofrecer seguros de manera digital a tus clientes de dos maneras:

Seguros a la medida

Los seguros a la medida funcionan como la televisión a la carta, un servicio donde el cliente elige qué ver y en qué momento hacerlo. En este caso, las personas deciden qué cobertura y qué grado de protección quieren.

Este tipo de producto defiende que cada negocio y cada persona son distintos, es decir, que tienen riesgos y necesidades diferentes. Es por esto que ofrecen diversos precios, coberturas y condiciones para ajustarse a los momentos de vida y las prioridades de los clientes.

Los seguros a la medida son posibles gracias a la revolución tecnológica encabezada por las insurtechs, que se encargan de recopilar información para crear productos flexibles y detectar patrones de comportamiento de los usuarios.

Ten presente que aunque esta alternativa aplica para todos los perfiles de riesgo y todas las edades, su objetivo son las personas que tienen un estilo de vida activo y cambiante.

Esta solución es de venta inmediata.

Seguros estandarizados listos para vender

Los seguros estandarizados se suelen comercializar a través de brokers o aseguradoras, que se encargan de construir productos de acuerdo con las características, por ejemplo, de tus empleados.

En este proceso 1-1, se revisan variables como la cantidad de personas que vas a asegurar, los riesgos a los que están expuestas y el tipo de póliza que vas a contratar.

Aunque la mayoría de las pólizas están preestablecidas, en el caso de los seguros de salud se hace un levantamiento de información específico para determinar el precio y las coberturas que se ofrecerían a tu organización.

Nuestro CEO Federico Benítez resalta que este tipo de producto “se diseña de acuerdo a quién es tu gente y qué necesita realmente”.

Si bien, esta solución se contrata de manera digital y su venta es semiautomatizada, es importante que sepas que es totalmente asistida. Tanto la compañía de seguros como el bróker, te acompañan y asesoran frente a los compromisos que asumes.

Si quieres saber más sobre cómo vender seguros de forma digital, te dejamos un artículo que no te puedes perder.

Tipos de seguros que puedes comercializar según tu sector

Finanzas

Seguro de vida

Lo primero que debes saber es que las entidades financieras pueden ofrecer seguros de dos formas:

- Como productos independientes.

Es el caso de Bancolombia, que cuenta con un apartado de seguros de vida y salud, donde tiene soluciones para proteger la vida de sus clientes.

- Como elementos unidos a sus servicios financieros: tarjetas de crédito, hipotecas, préstamos, etc.

Un ejemplo es el seguro de vida de la tarjeta de crédito de BBVA, que cubre muerte por cualquier causa, e incapacidad total y permanente.

Seguro vida deudor

Este tipo de producto es una garantía que piden los bancos para conceder un crédito.

Dentro de sus coberturas básicas se encuentran fallecimiento e incapacidad total y permanente, pero también se pueden agregar enfermedades graves, auxilio funerario, empleado o independiente protegido, entre otros amparos.

Bancolombia, por ejemplo, cuenta con soluciones asociadas a sus productos financieros. Un ejemplo de ello es el crédito de libre inversión, que está pensado para que los clientes usen el dinero en lo que quieran.

Este producto garantiza el cubrimiento de la deuda en caso de que la persona muera o quede incapacitada total o permanentemente, gracias a su seguro de vida deudor obligatorio.

En el detalle del producto, puedes ver el seguro de vida deudor incluido.

E-commerce

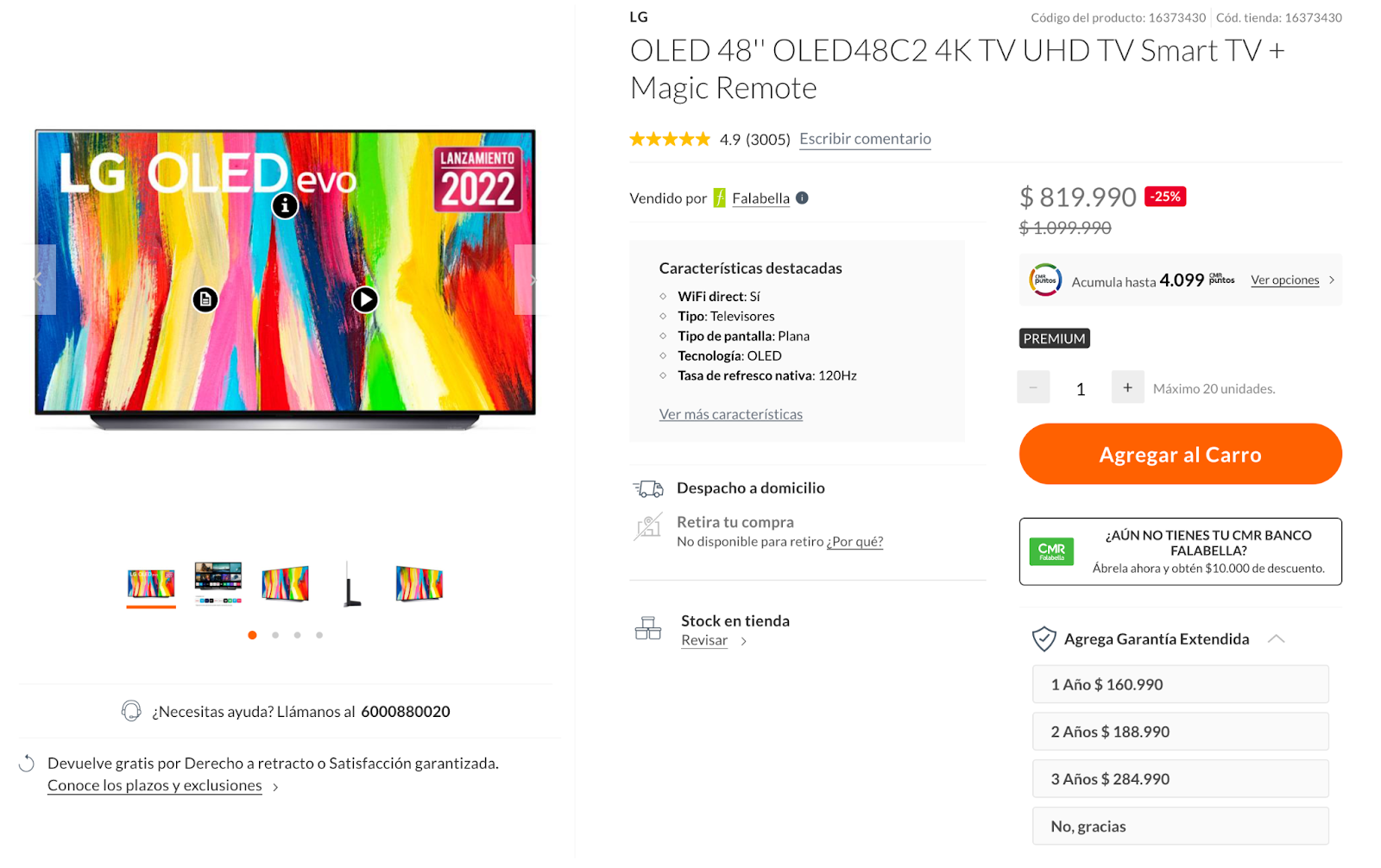

Garantía extendida

La garantía extendida es un servicio adicional que puede ofrecer tu compañía para alargar el plazo de la garantía original de un producto o servicio por un tiempo determinado.

Esta solución funciona como una especie de seguro por el que tus clientes pagan un precio extra y obtienen beneficios como reparaciones, planes de reemplazo o cobertura por hurto o daños accidentales.

Almacenes Éxito es una de las marcas que ofrece esta alternativa para extender la vida útil de electrodomésticos y celulares.

Salud

Seguro de salud

Este producto está hecho para cubrir los gastos derivados de la asistencia médica, pruebas clínicas, tratamientos médicos e incluso intervenciones quirúrgicas y hospitalización de una persona.

Sofía, la insurtech que busca que los mexicanos accedan a mejores servicios de salud, ofrece seguros con cobertura médica mayor y menor, que van desde accidentes y hospitalizaciones graves hasta el tratamiento de una gripe.

Seguro de vida

El seguro de vida funciona como un salvavidas frente al fallecimiento y la invalidez.

Por sus coberturas, representa una gran ayuda para familiares y beneficiarios del tomador de la póliza sobre todo cuando dependen de sus ingresos o existe un préstamo.

Una de las empresas que integró este producto dentro de su oferta es Davivienda, que junto a Seguros Bolívar creó el Seguro de Vida DaviPlata.

Esta solución cubre a los asegurados en caso de muerte por cualquier causa, y no pide requisitos de asegurabilidad ni aplica exclusiones.

Seguro de exequias

Este seguro ampara los gastos relacionados con los arreglos funerarios que se deben realizar tras el fallecimiento de una persona.

Como una vertical adicional dentro de su oferta de productos y servicios, la empresa de energía Enel X pone a disposición de sus clientes la asistencia Funeral 360.

Accidentes personales

Los seguros de accidentes personales, conocidos como AP, son un tipo de contrato que cubre económicamente a una persona en caso de quedar inválida o fallecer a raíz de un evento inesperado.

Nequi, la plataforma financiera 100% digital, cuenta con una póliza de accidentes personales para que sus clientes y beneficiarios estén protegidos en todo momento.

Los consumidores pueden adquirir este producto pagando $14.000 más en su SOAT digital.

Inmobiliario

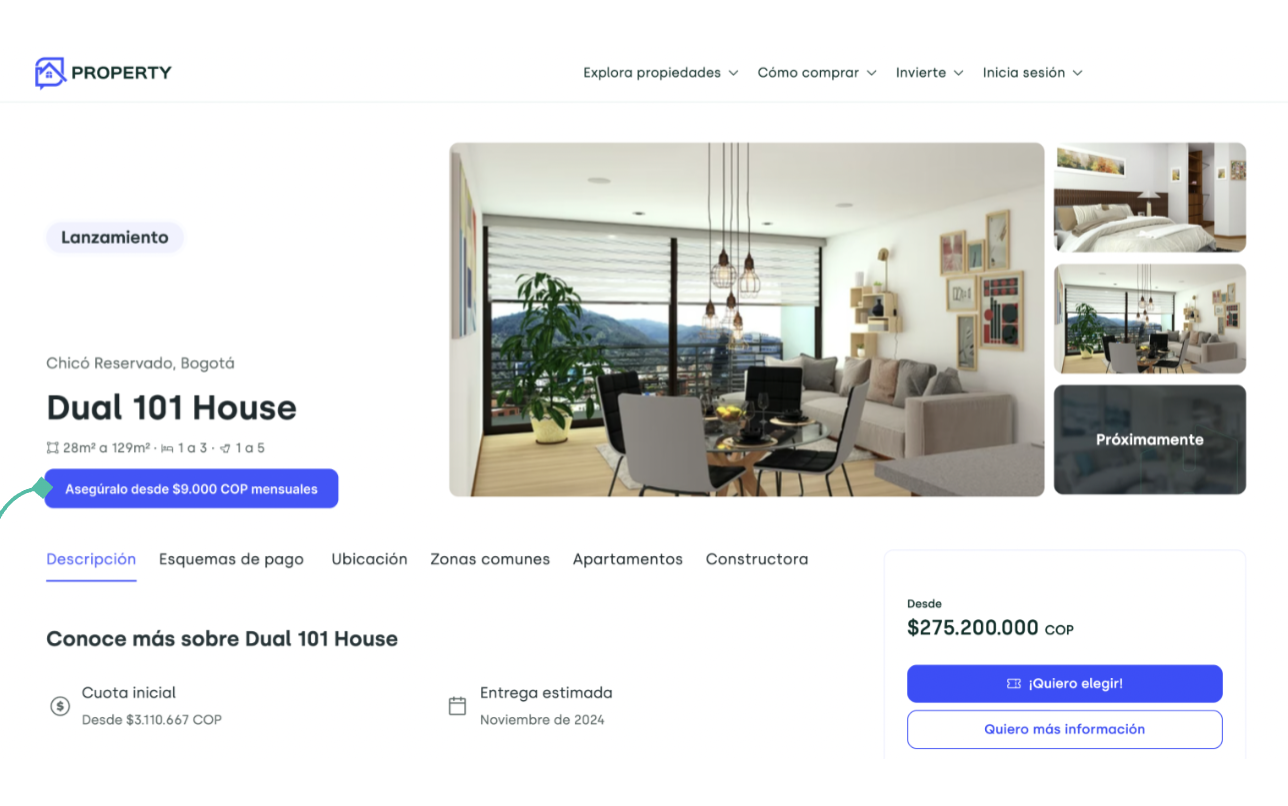

Seguro de hogar

Esta solución protege la vivienda y sus contenidos ante la posibilidad de diferentes riesgos. Por ejemplo: incendio, terremoto, hurto, explosión, daños por agua, entre otros.

En las plataformas de venta digital de viviendas, suele aparecer junto a la información general del inmueble:

Seguro de arrendamiento

Este producto es una herramienta que reduce los riesgos que tiene alquilar una propiedad.

Se trata de una garantía que respalda y le paga al dueño el arriendo, los servicios públicos, los gastos de administración y los daños que resulten en el hogar si el inquilino deja de pagar sus obligaciones.

Si bien, esta solución no es obligatoria, es recomendable a la hora de alquilar una vivienda y querer incluir temas como desperfectos, actos de vandalismo, entre otras situaciones.

Houm ofrece planes premium en los que el arriendo está protegido incluso si los inquilinos no pagan.

Seguro inversión protegida

Esta opción garantiza la cuota inicial o el total del crédito en la compra de un inmueble, en caso de pérdida de empleo, incapacidad o alguna eventualidad.

Seguro de vida

Este seguro está hecho para responder por una deuda pendiente si el titular de la propiedad fallece.

Seguros embebidos: vende seguros sin sacrificar la experiencia del cliente

Los seguros embebidos son las pólizas o coberturas que ofrecen las empresas, por lo general no financieras, cuando los usuarios compran sus productos o servicios.

Según un informe de InsTech London, se espera que el mercado de seguros embebidos crezca hasta los 722.000 millones de dólares a nivel mundial para 2030, es decir, más de seis veces su tamaño actual.

Para nadie es un secreto que los clientes compran cada vez más servicios online y disfrutan de la comodidad y facilidad que tiene adquirir un seguro como complemento a otras compras.

Por eso, y como parte de la experiencia de usuario, el seguro embebido brinda la oportunidad perfecta de ofrecer una cobertura relevante justo cuando es más probable que los clientes perciban su valor.

Y es que este modelo tiene mucho sentido, porque las personas suelen comprar un seguro bajo dos circunstancias:

- Cuando es obligatorio.

- Cuando compran algo que quieren proteger.

Por ejemplo, cuando compran un tiquete de avión, el seguro de viaje se convierte en un complemento ideal para respaldar esa inversión y recuperar su valor en caso de no poder viajar.

De esta manera, al embeber un seguro en un producto o servicio que el cliente ya utiliza, se mejora su experiencia al proporcionar una oferta conveniente y fácil de usar.

Empresas que ya están integrando seguros en Latam

Cada vez son más las empresas que están empezando a integrar los seguros dentro de su propuesta de valor como una forma de diversificar sus ingresos y aumentar su base de clientes, mientras consolidan su relación y les ayudan a proteger los productos y servicios en los que invierten.

¡No te quedes atrás! A continuación, te contamos qué compañías latinoamericanas son un referente.

Falabella

Esta cadena de tiendas departamentales, es un ejemplo de las empresas que integraron los seguros como complemento de la compra.

En Falabella, los usuarios tienen la posibilidad de agregar una garantía extendida a los productos que compran antes de llevarlos al carrito.

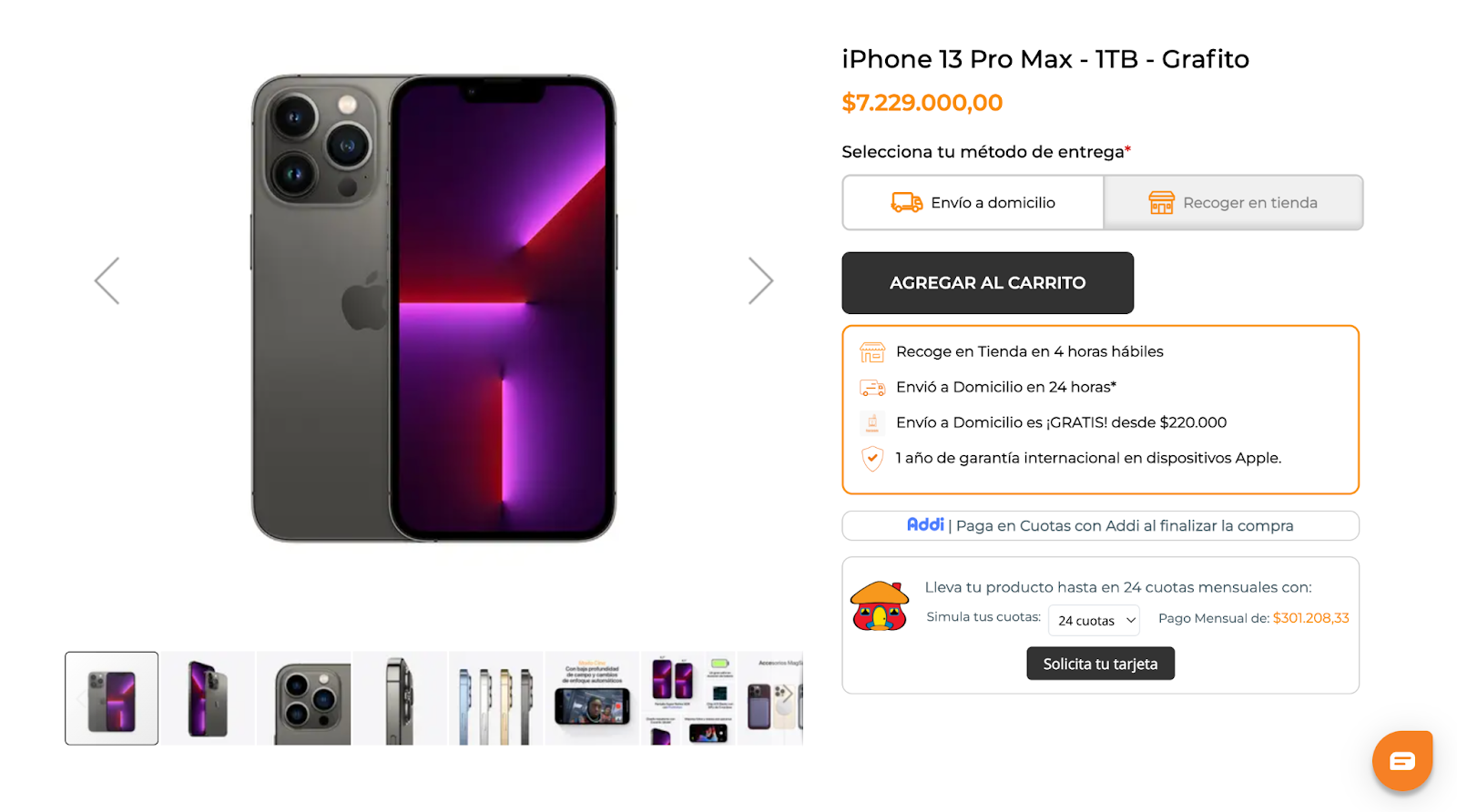

Ishop

Este distribuidor de productos y accesorios de Apple decidió implementar los seguros como una característica de sus productos.

En cada compra, los usuarios tienen “1 año de garantía internacional en dispositivos Apple”.

Lizit

Esta plataforma permite alquilar productos y experiencias entre empresas.

Lo interesante de esta oferta es que todo el material cuenta con seguros y garantías tanto para quienes realizan el alquiler como para quienes arriendan.

Laika

Esta tienda en línea está pensada en las mascotas y los petlovers, porque ofrece soluciones y productos a la medida de sus necesidades.

Laika tiene una gran variedad de productos que va desde alimentos y accesorios, hasta servicios de prepagada y seguro para mascotas de $30.000 en adelante.

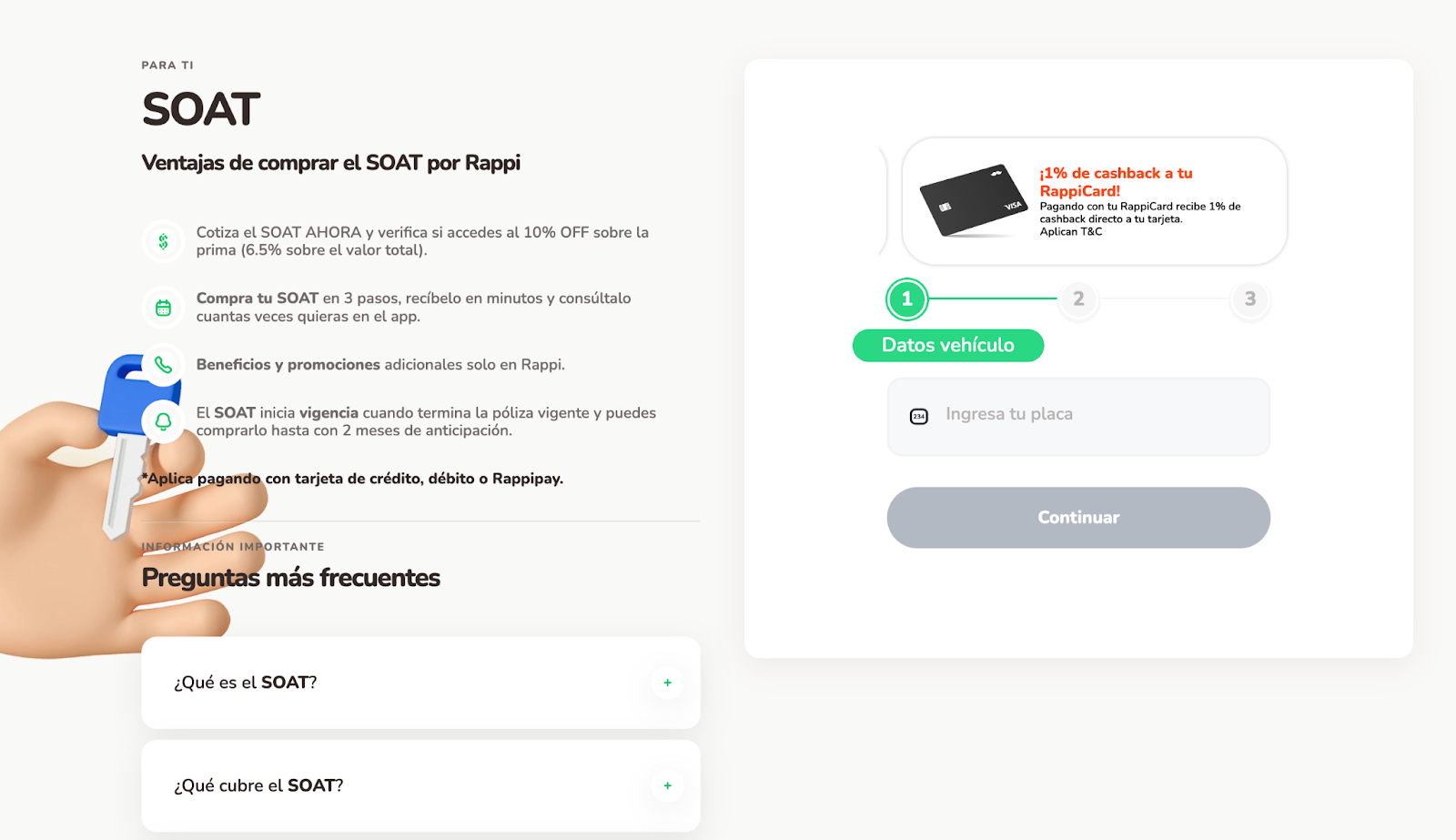

Rappi

En este servicio de reparto a domicilio, que nació para ahorrar tiempo y facilitar la vida de las personas, existe un sinnúmero de productos y servicios que se pueden pedir, entre ellos la cotización y la compra del SOAT.

Qiip

Esta plataforma de bienestar financiero, que busca acompañar a las personas para que mejoren su relación con el dinero, es otro ejemplo de las compañías que han integrado seguros de manera exitosa.

En este caso, nosotros (Nubloq) nos encargamos de implementar el seguro para crédito que aparece dentro de su app, y también de buscar la mejor opción para que sus clientes ahorren dinero mensual con el seguro obligatorio que contratan en sus préstamos.

Conclusiones

- Tanto las aseguradoras como las empresas que decidan vender seguros deberán tener cuidado de no asegurar en exceso a sus clientes.

Recordemos que no se trata de asegurar porque sí, sino de ofrecer soluciones convenientes para necesidades reales.

- Vender seguros junto a productos y servicios que ya utilizan los clientes, ayuda a aumentar la lealtad y la confianza en las marcas.

- La experiencia del cliente es cada vez más relevante. Es por esto que las compañías que quieran vender seguros tendrán que aprender a convivir con la venta de seguros basada en la confianza y las recomendaciones de los usuarios en las redes sociales.