Las finanzas embebidas, también conocidas como finanzas integradas permiten que empresas no financieras ofrezcan servicios financieros generando más acceso y facilidades a los consumidores.

Además de facilitar la vida de las personas, esta revolución del sector financiero tiene grandes oportunidades para los negocios, que van desde el aumento de ingresos hasta mayor fidelización de sus clientes finales.

Según el Reporte Trimestral de Inclusión Financiera de Banca de las Oportunidades, el acceso de productos y servicios financieros sigue en aumento y a marzo del 2022 se ubicó en 89,4%.

Esto equivale a 32,7 millones de personas con, al menos, un producto de ahorro o de crédito.

En cuanto a las empresas, un 87,7% tienen un producto financiero.

Lo cierto es que el sistema financiero se renueva y las finanzas embebidas son el tema del momento. Te invitamos a conocer cómo avanzan en Colombia.

Regulación y ley para las finanzas embebidas en Colombia

El sistema financiero atraviesa un gran proceso de transformación y, a la vez, se enfrenta a una dinámica competitiva distinta, con un ecosistema de actores diversos y un consumidor financiero que demanda necesidades específicas.

Es por esto que algunas entidades financieras vienen ajustando sus modelos de distribución de productos y servicios, ampliando su portafolio y haciendo uso de la tecnología para mejorar su infraestructura.

En los últimos años varios países han creado regulaciones para implementar las finanzas abiertas por medio de la regulación del acceso a los datos del consumidor financiero, el desarrollo de actividades como la de iniciación de pagos y la definición de estándares tecnológicos que promueven la digitalización financiera.

Colombia no es la excepción frente a estos avances. Durante meses ha estado en el camino de crear un modelo de banca abierta donde, según la URF (Unidad de Regulación Financiera), cada institución financiera se pueda incorporar de forma voluntaria y ofrecer soluciones que faciliten la vida.

Hoy este trabajo es una realidad: Colombia es el tercer país en implementar Open Finance con regulación en la región.

El objetivo principal del decreto expedido por el Ministerio de Hacienda de Colombia es promover la competencia, la inclusión y la eficiencia en la prestación de productos y servicios financieros, así como estimar las reglas aplicables al intercambio de datos del consumidor.

También pretende enmarcar la administración de plataformas digitales y la prestación de servicios por parte de las entidades, reglamentar la iniciación de pagos y fortalecer los estándares de protección al consumidor en la era digital.

“La Superintendencia Financiera de Colombia podrá impartir instrucciones a sus entidades vigiladas, con el fin de que las actividades desarrolladas por los iniciadores de pago se ejecuten en condiciones de seguridad, transparencia y eficiencia”, indica el decreto.

Lo anterior es una buena noticia para un sistema financiero que requiere una transformación que traiga mayor competencia e innove los procesos que viven las personas para solicitar un préstamo, transferir dinero o abrir una cuenta bancaria.

Porque como comenta Víctor Rivera, especialista en finanzas, los procedimientos todavía no son del todo digitales.

“En algunos bancos se necesitan más de 18 pasos para abrir una cuenta desde una app, que no sirve fuera de Colombia e impide realizar pagos desde otras partes, lo cual va en contra de la naturaleza de ser digital”.

Cómo opera legalmente el modelo de finanzas embebidas

- El uso de red: Se refiere al uso de la red (de ahí su nombre) que hace una entidad financiera de otra institución financiera para comercializar sus productos o servicios.

Así, por ejemplo, una sociedad fiduciaria podría utilizar los canales digitales de un banco para ofrecer sus productos de inversión.

- La corresponsalía digital

Designa a aquellos terceros que no son entidades financieras, pero que disponen de recursos y presencia digital para comercializar los productos de una entidad financiera, por ejemplo, una aseguradora.Es como el corresponsal bancario de las farmacias o de las tiendas de barrio, pero traído al contexto digital en páginas web y aplicaciones.

Así, un e-commerce de celulares podría ofrecer seguros para los equipos al momento que sus clientes realicen compras en su portal.

O un banco podría conectarse a las aplicaciones y sitios web de cualquier startup colombiana para ofrecer productos de ahorro o crédito a los consumidores del emprendimiento.

A cambio, el corresponsal, es decir, quien comercializa los productos financieros, recibe una comisión simplemente por disponer su presencia digital y su clientela para la adquisición de productos financieros.

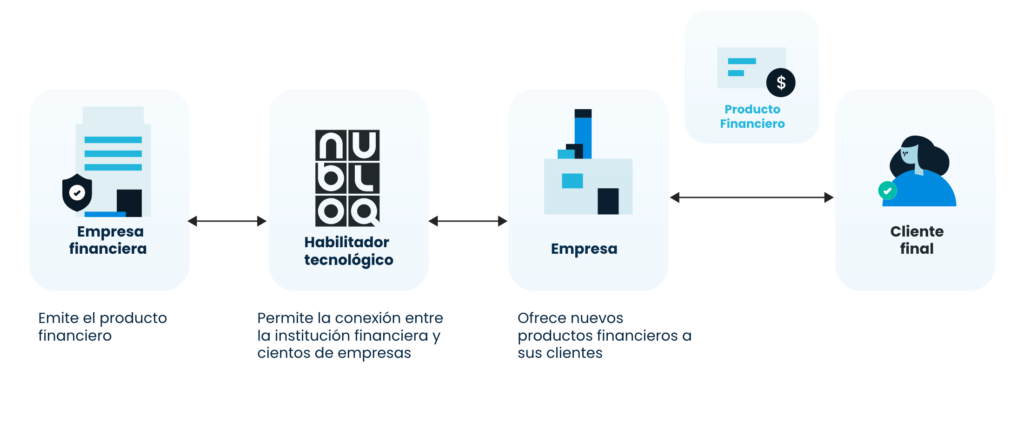

Cómo funciona el modelo de finanzas embebidas

- La entidad financiera

Comercializa productos financieros y mantiene la responsabilidad ante el cliente final por lo que ocurra con el producto financiero. - El corresponsal o comercializador

Ofrece los productos de la entidad financiera y responde ante la misma por el incumplimiento de sus obligaciones. - El habilitador tecnológico

Para que la magia se produzca, es necesario utilizar una tecnología que permita conectar los sistemas de la entidad financiera y el corresponsal. Esto se hace con interfaces de programación de aplicaciones (APIs), que por lo general son gestionadas por un tercero.

A pesar de lo anterior, aún falta un largo camino por recorrer en términos regulatorios, pues la normativa de corresponsalía sigue siendo muy estricta en algunos aspectos y puede dificultar que pequeñas empresas se conviertan en canales de comercialización de productos financieros.

A pesar de lo anterior, aún falta un largo camino por recorrer en términos regulatorios, pues la normativa de corresponsalía sigue siendo muy estricta en algunos aspectos y puede dificultar que pequeñas empresas se conviertan en canales de comercialización de productos financieros.

No obstante, desde Nubloq seguiremos trabajando en los espacios de discusión de la regulación de finanzas embebidas para procurar que propicie la adopción y el crecimiento de este nuevo fenómeno fintech.

Qué productos financieros puedes integrar en tu plataforma

¿Sabías que una empresa puede llegar a quintuplicar los beneficios por cliente si decide ofrecer productos financieros? Así lo afirmó recientemente la firma de capital de riesgo Andreessen Horowitz.

Seguros embebidos

Ahora tu compañía puede ofrecer seguros de manera integrada en la experiencia de usuario, y generar nuevos ingresos, aumentar el ticket promedio de ventas y crear una relación de largo plazo con tus clientes.

Según la investigación realizada por Cover Genius, un proveedor de seguros integrados, el 45% de los consumidores de EE. UU. están interesados en las ofertas de seguros embebidos. A nivel mundial el promedio es más alto: 70%.

Y es que la forma en que la gente compra y asegura productos ha cambiado.

De acuerdo con un informe Accenture, el 81% de las aseguradoras reconoce que la tecnología se ha convertido en una pieza fundamental de la experiencia humana y por eso están dispuestas a explorar las alternativas que dan las finanzas integradas.

Hoy, los clientes compran cada vez más en línea y disfrutan de la conveniencia y la facilidad de adquirir una póliza como complemento de otras compras.

Pero no solo eso, los estilos de vida también están cambiando. Algunas personas no poseen carro y prefieren alquilar vehículos a través de aplicaciones que incorporan seguros en los términos de alquiler.

Es por esto que el seguro integrado se convierte en la oportunidad perfecta para entregar una cobertura relevante cuando tus clientes pueden percibir su valor.

Créditos embebidos

Sin duda, uno de los beneficios de las finanzas embebidas es la posibilidad de aumentar los ingresos de tu compañía. Y para esto, los créditos integrados son muy efectivos.

En el momento que incluyes la opción de “compra ahora, paga después” dentro de tu proceso de compra, no solo das facilidades a tus clientes, sino que puedes acceder a segmentos de clientes que antes no podían comprarte de contado.

Soluciones de pago

Los pagos integrados surgen como una alternativa para hacer que los procesos de compra se vuelvan cada vez más sencillos, porque en vez de redirigir a los usuarios a un proveedor de pago externo, incorporan el proceso en el mismo lugar.

De acuerdo con un informe de la plataforma BaaS OpenPayd, la mayoría de las marcas europeas que quieren hacer la transición a las finanzas integradas debutarán con una oferta de pagos integrados.

Y es que esta forma de finanzas embebidas “brinda la comodidad que los consumidores esperan al integrarse perfectamente en el proceso de pago.

Los comerciantes están utilizando pagos integrados para transformar lo que era un proceso de pago estrictamente funcional en una experiencia personalizada e intuitiva”, dijo Iana Dimitrova, directora ejecutiva de OpenPayd.

Algunas empresas que posibilitan el modelo de finanzas embebidas en Colombia

Nubloq

Aquí trabajamos para hacer posible que cualquier empresa pueda ofrecer productos financieros a sus clientes como créditos y seguros.

Nuestra misión es habilitar diferentes oportunidades de crecimiento para las compañías de cualquier tamaño y sector.

Porque como dice nuestro CEO, Federico Benítez, “en Nubloq estamos haciendo un aporte significativo, absorbiendo la complejidad técnica y operativa, para que cualquier empresa tenga las herramientas para enriquecer su oferta de valor con productos financieros”.

Addi

Esta empresa busca impulsar y habilitar el comercio digital en Latinoamérica.

Por eso facilita que los usuarios compren lo que quieran, cuando quieran y de forma fácil a través del método “compra ahora, paga después”.

Una alternativa de las finanzas embebidas con la que las compañías pueden ofrecer créditos integrados en su plataforma, apoyadas por una institución financiera, y los consumidores pueden disfrutar de préstamos instantáneos.

Santiago Suárez, CEO de la iniciativa, afirma que este uso de las embedded finance entrega a los negocios “más cercanía con los clientes que otros medios de pago tradicionales”.

Sekure

Esta startup desarrolla APIs para seguros embebidos.

En sus palabras: “los seguros deben empezar a llegar al consumidor en el momento que los necesita y no dejar que él los tenga que buscar. Y esto se puede lograr mediante experiencias embebidas en actores como e-commerce y retails”.

Sempli

Esta fintech desarrolla productos financieros para pequeñas y medianas empresas.

Hace poco, la compañía cerró una nueva ronda de inversión con la que alcanzó USD $42 millones para el crecimiento de las pymes y los empresarios colombianos.

Dentro de sus soluciones se encuentran los préstamos, los seguros y las tarjetas de crédito para las organizaciones.

Conclusiones

- Cada vez más empresas integran servicios financieros en sus plataformas como seguros, créditos y opciones de pago.

- Aún falta un largo camino por recorrer en términos regulatorios, pues la normativa de corresponsalía sigue siendo muy estricta en algunos aspectos y puede dificultar que pequeñas empresas se conviertan en canales de comercialización de productos financieros.

- El futuro de la distribución de servicios financieros es descentralizada y las empresas que sean pioneras podrán aprovechar los beneficios de este modelo.