Las finanzas embebidas se están convirtiendo en un tema popular por estos días.

Aunque el concepto no es nuevo, ha crecido y adquirido relevancia gracias a la tecnología y los beneficios que traen para todos.

Las finanzas embebidas o integradas pueden definirse como la oferta de servicios financieros por parte de empresas no financieras para dar más acceso y facilidades a los clientes finales.

Un ejemplo de esto es la compra de un vehículo en un concesionario, que a su vez ofrece diferentes coberturas de seguros para carros y varias opciones de financiación en el momento de la transacción.

La realidad es que el crecimiento de esta tendencia financiera no para:

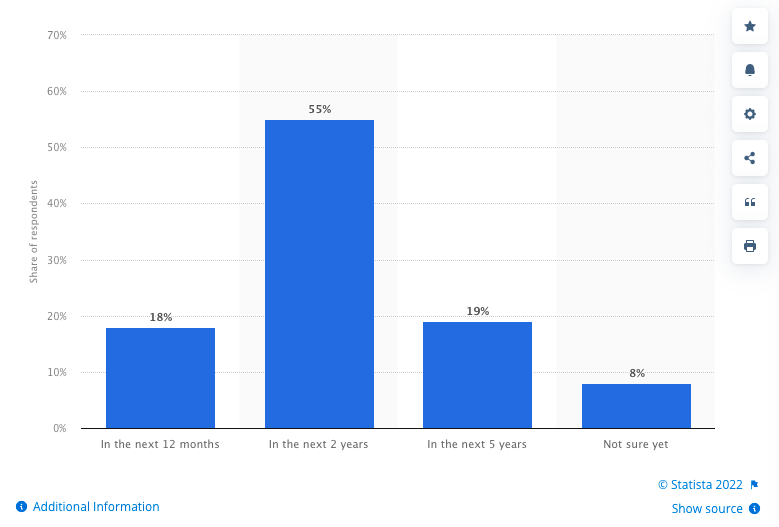

- El valor mundial de las inversiones de capital de riesgo en finanzas integradas alcanzó casi los 4.200 millones de dólares a septiembre de 2021, más del doble del año anterior.

- De acuerdo con una encuesta europea de 2020, más del 90 % de las empresas no financieras planean introducir servicios financieros integrados en su oferta actual.

Fuente: Statista

Empresas no financieras que planean introducir servicios financieros integrados en su oferta actual

Por estas razones, nos dimos a la tarea de buscar las compañías que están desarrollando las finanzas embebidas en Latinoamérica y que pueden ayudarte a ofrecer o integrar servicios financieros en tu plataforma.

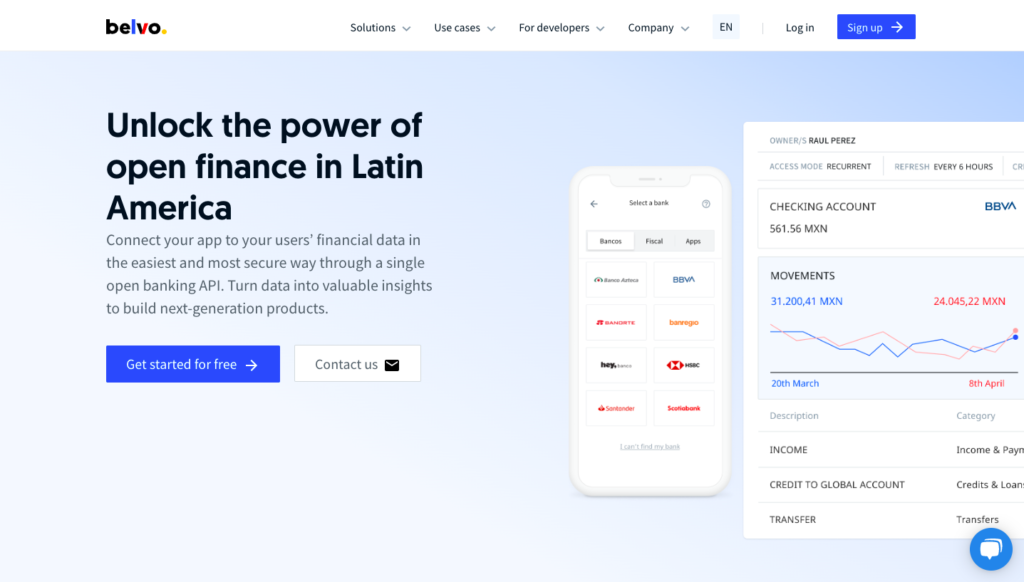

Belvo

País de origen: España.

Año de creación: 2019.

El objetivo de esta startup es potenciar la próxima generación de servicios financieros en Latinoamérica.

Para ello cuenta con productos de agregación de datos bancarios y fiscales, y da paso a la información de los principales proveedores de gig economy de la región.

Su valor diferencial está en ofrecer todas las herramientas que los clientes necesitan para crear productos financieros que abarquen desde préstamos hasta ahorros inteligentes.

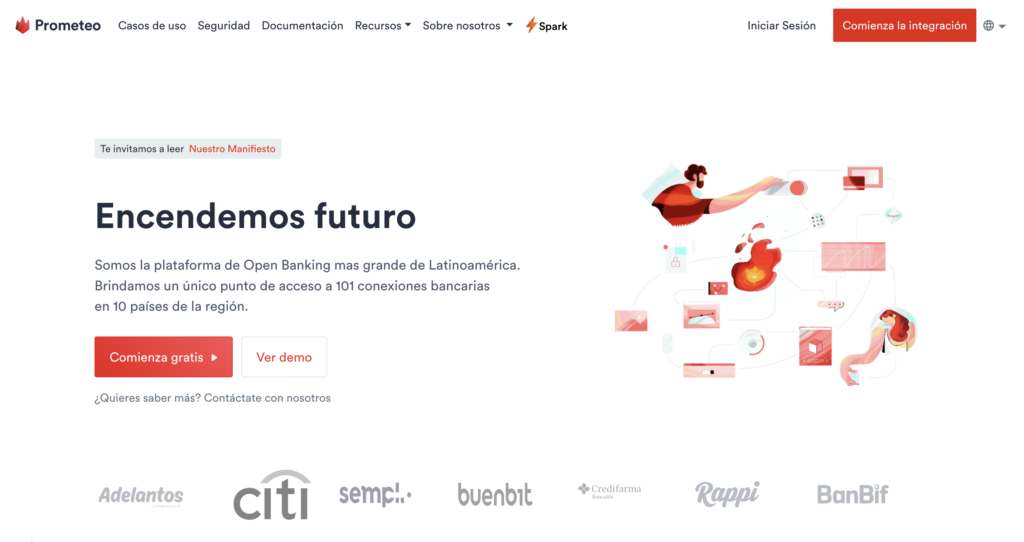

Prometeo

País de origen: Uruguay.

Año de creación: 2018.

Esta empresa se presenta como la plataforma de open banking más grande de América Latina, porque brinda un único punto de entrada a 101 conexiones bancarias en 10 países del continente.

Su solución se enfoca en tres frentes: acceso a información, transferencias y pagos.

Se diferencia de los demás jugadores en cantidad de conexiones a sus interfaces de programación de aplicaciones (APIs) desde Argentina, Brasil, Chile, Colombia, Ecuador, México, Panamá, Perú y Uruguay.

Finnerio Connect

País de origen: México.

Año de creación: 2018.

Esta iniciativa nació para impulsar la generación de servicios financieros más rápidos e inteligentes.

Es por eso que Finerio, la plataforma de gestión de finanzas personales, creó Finerio Connect, la primera API de open banking de América Latina.

Dentro de sus productos se encuentran la creación de experiencias financieras para los usuarios y la agregación bancaria con la que se obtiene información de los clientes para ofrecerles mejores servicios a través de open banking.

Uno de sus diferenciales es la seguridad. En 2020, Finerio recibió una calificación de 9.5 por parte de sus clientes.

Nubloq

País de origen: Colombia

Año de creación: 2020.

Antes, la distribución de los servicios financieros era exclusiva de los bancos y agentes autorizados.

Ahora con Nubloq cualquier empresa puede vender seguros a sus clientes dentro d su experiencia de cliente.

Nubloq se diferencia en tres aspectos:

- Integración gratuita: Esta compañía gana si sus clientes ganan. Esto significa que cada vez que sus usuarios venden un producto financiero, ambos reciben comisión.

- Conexión rápida: Simplifica los temas técnicos para que sus clientes conecten su API a su plataforma y ofrezcan servicios financieros en cuestión de días.

- Simplificación de temas regulatorios: Esta startup se asegura de entender y cumplir todos los temas legales y regulatorios para que sus consumidores no tengan de qué preocuparse.

Sekure

País de origen: Colombia.

Año de creación: 2018.

Sekure nació como una plataforma digital de comercialización de seguros para personas y para empresas.

Actualmente, esta compañía desarrolla APIs para seguros embebidos y ese es su valor diferencial.

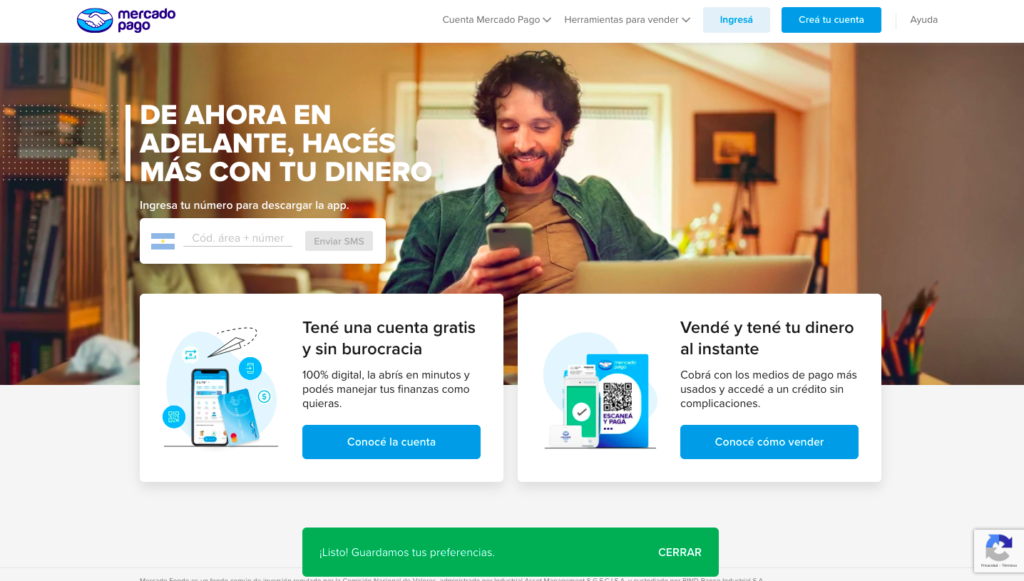

Mercado Pago

País de origen: Argentina.

Año de creación: 2013.

Mercado Pago es un servicio creado por Mercado Libre, compañía dedicada al comercio electrónico en América Latina, que funciona como plataforma de cobro para los compradores, y de pagos y abonos para los vendedores.

Aunque surgió en Argentina, se trata del mayor sitio de cobros online en México.

Su valor diferencial reside en poder cobrar a través de diferentes canales: link de pago (redes sociales y WhatsApp), QR y Point (de manera presencial) y checkout de Mercado Pago en tienda online.

Floid

País de origen: Chile.

Año de creación: 2019.

Esta marca se describe como el “proveedor de información del futuro”.

Además, cree posible poder cambiar el mercado de los datos por uno más inclusivo.

La empresa, que dio el salto del Open Banking al Open Data, supo que la información bancaria no era la única forma de generar innovaciones para las compañías, por eso ofrece todo tipo de “conexiones, fuentes y sabores” para diferentes tamaños de organizaciones.

Galileo

País de origen: Estados Unidos.

Año de creación: 2001.

Durante años, esta empresa se ha abierto camino en el mundo fintech.

En 2020 fue adquirida por SoFi y ahora opera como una unidad de negocio independiente, que se concentra en servir al ecosistema de servicios financieros y a sus socios, con capacidades mejoradas para crear productos de crédito e inversión.

Una de sus mayores virtudes es que su plataforma está diseñada para ser escalable y ampliarse a diferentes áreas geográficas.

Unnax

País de origen: España.

Año de creación: 2016.

Es una startup creada para satisfacer la necesidad de acceder a tecnologías financieras en modalidad as a service.

Unnax, como proveedor de banca as a service, permite a las empresas desarrollar servicios financieros innovadores que van desde la validación de usuarios hasta la gestión de pagos.

Esta iniciativa es la primera fintech española en contar con la triple licencia del Banco de España (AISP, PISP y Entidad de Dinero Electrónico).

Lo anterior significa que puede ofrecer servicios de agregación bancaria, pagos inteligentes, cuentas bancarias y wallets virtuales, así como servicios de onboarding y prevención del fraude.

Poincenot

País de origen: Argentina.

Año de creación: 2014.

Esta compañía desarrolla negocios digitales con entidades financieras tradicionales y fintech en las que el objetivo principal es el usuario final.

Por eso creó un espacio de transición donde la tecnología se vuelve natural para las personas llamado “Poincenot Native”.

Como ellos mismos dicen: “Nuestras soluciones fintech funcionan mejor conectadas con capacidades e ideas”.

Aplazo

País de origen: México.

Año de creación: 2021.

Es una plataforma omnicanal de “compra ahora, paga después”, que hace poco anunció una alianza con Mastercard y Galileo para lanzar la primera tarjeta virtual para pagos en plazos de América Latina.

El plástico es una opción diferente a las tarjetas de crédito, porque tiene un modelo de pago en partes en el que no hay costos ocultos, riesgo de sobregiro ni intereses acumulativos.

El propósito de crear esta tarjeta es seguir empoderando a los consumidores de toda la región, así lo asegura Ángel Peña, CEO y fundador de la empresa.

Atrato

País de origen: México.

Año de creación: 2019.

Atrato es una de las compañías pioneras en la industria del “compra ahora, paga después” en México.

Esta empresa se ha enfocado en ofrecer una nueva forma de pago que bancariza a las personas que no cuentan con los medios para hacer compras grandes de contado. Lo permite hacer a través de los comercios electrónicos de las empresas de forma integrada.

A diferencia de otros jugadores, permite pagar hasta en 24 meses sin tarjeta de crédito o débito.

Kueski Pay

País de origen: México.

Año de creación: 2012.

Esta alternativa facilita comprar hoy y pagar después en quincenas.

En el futuro cercano, Krishna Verkatraman, Chief Data Officer, quiere transformar a la compañía en una máquina de aprendizaje para seguir impulsando una cultura de datos que le permita a su equipo conocer más y tomar mejores decisiones para las personas.

“Con la continua expansión de la presencia en el mercado y en el ecosistema en México de Kueski, tengo muchas ganas de construir un entorno de datos aún más holístico que impacte y beneficie cada decisión que tomemos”, dijo.

Nelo

País de origen: Estados Unidos.

Año de creación: 2019.

Nelo nació como una solución crediticia 100% digital que funciona a través de una app.

Por medio de este neobanco, los usuarios pueden solicitar una línea de crédito para realizar pagos en línea como compras en e-commerce, suscripciones de entretenimiento o servicios de luz, agua, Internet, entre otros.

De esta manera, los consumidores realizan pagos y movimientos bancarios desde la misma aplicación en el comercio electrónico.

Conclusiones

- En la región se está haciendo una gran apuesta por la inclusión financiera y el desarrollo de modelos que permitan que los servicios financieros se integren en la experiencia de los consumidores en el lugar y momento de compra.

- Cada vez más empresas están ampliando el abanico de opciones que le dan a sus consumidores en su experiencia de compra.

- Según un informe de Mambu, junto a Amazon Web Services, la demanda de los usuarios de finanzas embebidas es alta en los sectores de salud y educación. Los hallazgos reflejan el aumento de su uso durante la pandemia, así como la capacidad de estas industrias para responder más rápido a las necesidades cambiantes de los consumidores.

- Las finanzas embebidas no solo tienen el potencial de aumentar ingresos y mejorar resultados, sino de redefinir las relaciones entre empresas y clientes.