Durante años, la industria aseguradora ha vendido el mismo producto: ¡seguros!

Aunque podríamos decir que este sector no ha evolucionado, debemos mirar con atención cómo el desarrollo digital ha impulsado su revolución con lo que hoy conocemos como seguros embebidos o integrados.

Los seguros embebidos o integrados son una opción que permite que las empresas puedan ofrecer seguros a sus clientes cuando compran un producto o servicio en su plataforma.

Si quieres saber cómo avanza esta transformación y cómo está cambiando las reglas de juego en la distribución de seguros, te invitamos a seguir leyendo.

Qué son los seguros embebidos o integrados

Los seguros embebidos o integrados son las pólizas o coberturas que te ofrecen las empresas, por lo general no financieras, cuando compras sus productos o servicios.

De esta manera, obtienes una oferta más asequible, relevante y personalizada cuando y donde la necesitas.

Y es que este modelo tiene mucho sentido, porque las personas solemos comprar un seguro en dos situaciones:

- Cuando es obligatorio.

- Cuando compramos algo que queremos proteger.

Algunas empresas de eventos, por ejemplo, ya dan la posibilidad de asegurar conciertos durante la transacción.

Y los concesionarios ofrecen seguros para que en caso de un choque, la aseguradora cubra el valor de los daños.

A diferencia de otros productos financieros, los seguros se presentan como una alternativa sencilla, que no requiere una evaluación exhaustiva de capacidad de pago y con la que cualquier persona se puede estrenar en el mundo financiero.

Tamaño de mercado de los seguros embebidos o integrados

Según un informe de InsTech London, se espera que el mercado de seguros embebidos crezca hasta los 722.000 millones de dólares a nivel mundial para 2030, es decir, más de seis veces su tamaño actual.

Esta apuesta por los seguros embebidos, además de traer inclusión financiera y mejorar la experiencia de los consumidores, representa oportunidades interesantes para la región:

- Latinoamérica tiene el mercado de e-commerce de más rápido crecimiento gracias a la pandemia.

Los clientes compran cada vez más servicios en línea y esto significa una oportunidad de desarrollo para los actores que integran seguros embebidos en comercios electrónicos. - El COVID-19 impulsó la demanda de soluciones de salud e hizo que las compañías insurtech mejoraran su oferta para cubrir este segmento y recaudaran fondos para escalar sus plataformas.

- De acuerdo con el estudio LATAM Insurtech Journey, en Latinoamérica funcionan 352 insurtechs, la mayoría con sede en Brasil (129), México (82), Argentina (71) y Chile (41).

Digital Insurance Latam, la consultora responsable de este reporte, confirma que el ecosistema asegurador “crece un 25 % anual. Entre 2019 y 2020, el monto total de inversión aumentó un 77 % y en 2021, al mes de junio, la inversión superó los 125 millones de dólares”.

Estamos hablando de una industria en pleno auge. - Los gobiernos de varios países latinoamericanos están mejorando los marcos legislativos.

En 2020, Brasil lanzó un sandbox regulatorio para un grupo específico de aseguradoras. Esto, sin duda, es un estímulo para la innovación del sector.

Cómo funcionan los seguros embebidos o integrados

La integración se puede realizar de dos maneras: como un complemento de la compra o como una característica en sí del producto o servicio adquirido.

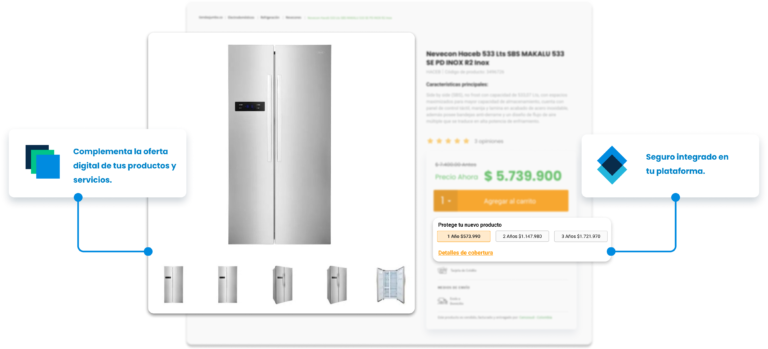

Una forma sencilla de explicar los seguros como complemento de la compra es la garantía extendida que encuentras cuando compras un electrodoméstico.

Ejemplo de seguro embebido de garantía extendida.

Para el caso de los seguros como característica del producto, la póliza hace parte de la oferta, por ejemplo Uber es un buen referente con el seguro de carro que tienen los conductores al manejar con la app.

Este seguro, en colaboración con Allianz, tiene como objetivo proteger cada una de las experiencias de los usuarios y por ello cuenta con coberturas de accidentes personales y responsabilidad civil. Además, no es opcional.

Entre las alternativas que cualquier compañía puede incorporar dentro de su viaje de usuario están las compras con tarjeta protegida, seguros para tecnología, garantía extendida y soluciones personalizadas según el momento de vida del consumidor.

Una encuesta realizada por Accenture encontró que “los clientes están cada vez más dispuestos a considerar la compra de seguros mientras compran para otras necesidades”.

“Alrededor del 40% consideraría adquirir un seguro de un concesionario de automóviles, por ejemplo, mientras que el 30% podría elegir un minorista o un supermercado, y el 29 % consideraría proveedores de servicios en línea”.

El interés y la conciencia sobre la importancia de las pólizas ya existen, ahora solo falta que las compañías aprovechen esta oportunidad y empiecen a integrarla.

Ejemplos de seguros embebidos

Existen docenas de seguros en el mercado y casi todas se pueden integrar de forma digital en el camino del cliente cuando hace una compra.

Por un lado está la oferta de seguros para empresas y por otro la de seguros para personas.

Recuerda que según el modelo de tu negocio, puedes integrar diferentes tipos de seguros.

Para que tengas una idea, te vamos a mostrar diferentes ejemplos de seguros integrados:

Seguro de vida

Este tipo de póliza resulta de la asociación de empresas y aseguradoras para presentarte una oferta cuando te encuentres frente a un momento importante de tu vida: pedir una hipoteca, prepararte para tener un bebé, etc.

Ejemplo de seguro de vida integrado en la experiencia de compra.

El año pasado, Chubb y la insurtech Betterfly hicieron una alianza para expandir los seguros de vida embebidos en cinco países de América Latina.

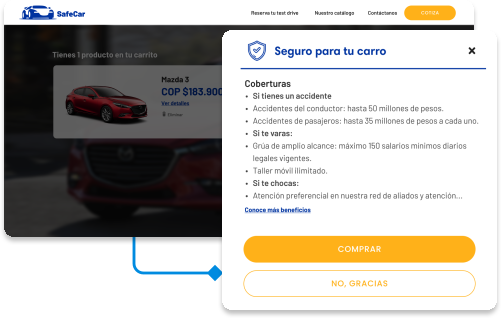

Seguro de vehículo

Esta solución permite que las compañías te puedan ofrecer seguros flexibles, con coberturas personalizadas y una gestión de reclamos mejorada, 100% en línea y sin importar dónde te encuentres.

De esta forma, puedes cotizar y adquirir un seguro para carro en el momento de comprarlo o de usarlo.

El último, es el caso de los alquileres de autos, que entregan pólizas por uso en cuestión de minutos.

Ejemplo de seguro de automóvil integrado en la experiencia de compra.

Otro ejemplo que puedes encontrar en el día a día es el SOAT que vende Rappi, emitido por Seguros Mundial, a través de su app.

Y si buscas referentes a nivel mundial, descubrirás diferentes fabricantes de automóviles con alternativas para integrar los seguros como característica de sus productos:

- Tesla incluye pólizas propias en el momento de la venta.

- Ford tiene un seguro que usa datos de los vehículos para dar descuentos según el comportamiento de los conductores.

- Mercedes Benz anunció que aceptará la responsabilidad de su piloto automático.

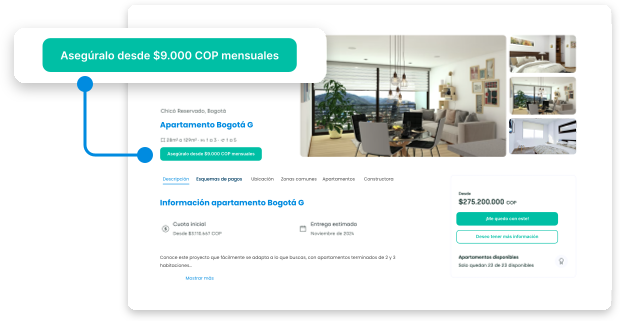

Seguro de hogar

Esta opción hace que asegurar tu casa o el contenido que hay dentro de ella sea más fácil.

Antes, pedías una hipoteca a una institución financiera y comprabas una póliza a un corredor o a una agencia de seguros de manera manual.

Ahora, gracias a las finanzas embebidas, puedes comprar un seguro de vivienda a una empresa especializada en mantenimiento del hogar.

Ejemplo de seguro de vivienda en la experiencia de compra.

En mayo de 2021, Rappi y Chubb lanzaron una oferta de seguros para casa en México, que cubre tanto la estructura como los objetos de valor.

“En Rappi ya llevamos servicios financieros a todo México a través del celular. Además de la RappiCuenta y la RappiCard, ahora se pueden contratar seguros de forma 100% digital”, destacó Juan Guerra, CEO de Rappi Financial México.

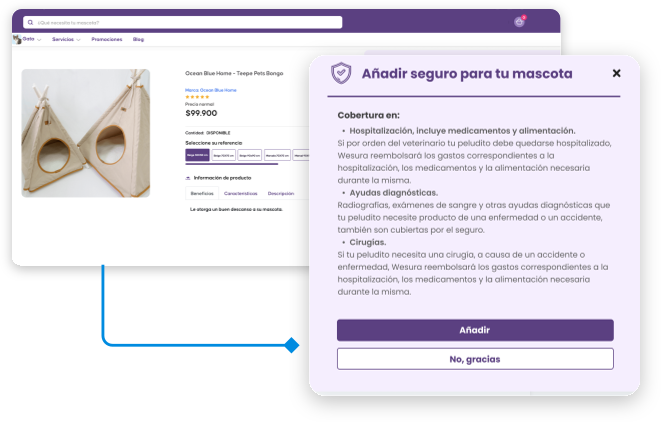

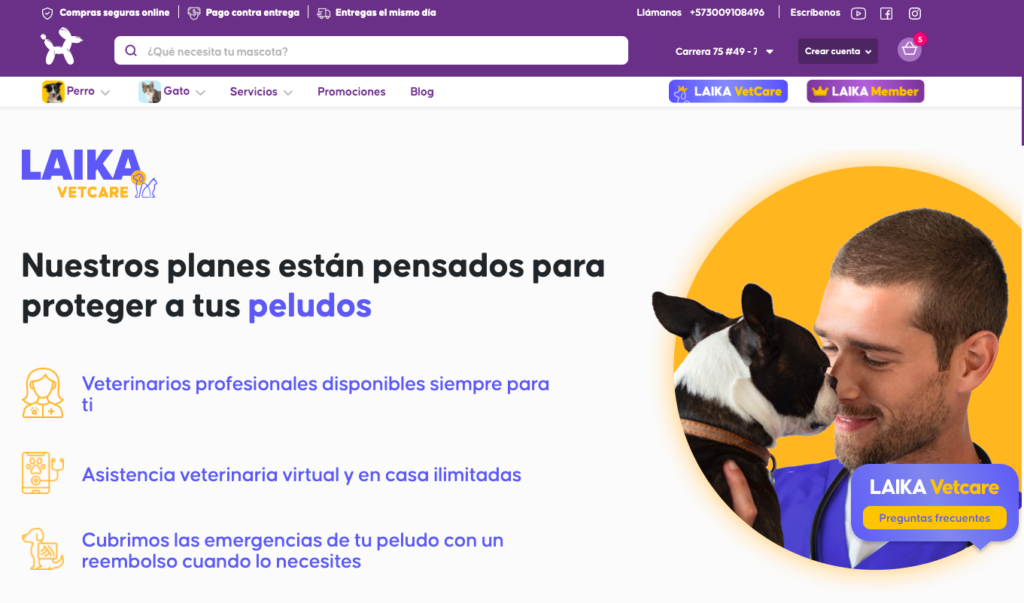

Seguro de mascotas

Esta alternativa ha hecho que el seguro para mascotas sea mucho más visible para las personas, además de fácil y rápido de contratar.

Y es que gracias al uso de la tecnología, es posible integrar un seguro de mascotas en casi cualquier transacción en puntos de venta. Te ponemos dos ejemplos:

- Vas a comprar la comida para tu gato en el supermercado y encuentras un código QR en el paquete con una invitación para escanearlo y contratar una póliza que ofrece un mes gratis para comenzar.

- Estás en la veterinaria con tu perro, eliges una correa y ves que tiene una etiqueta con una oferta para adquirir un seguro como valor agregado.

Ejemplo de seguro de mascotas en la experiencia de compra.

¡No vayamos muy lejos! Laika, la tienda digital para mascotas, ya ofrece seguros para perros y gatos en su sitio web, y Rappi y Seguros Bolívar venden planes desde 5 dólares en Colombia.

Aunque este segmento es pequeño dentro de la industria de seguros, la póliza para mascotas está creciendo rápidamente y espera un valor de USD 11,25 mil millones para finales de 2026.

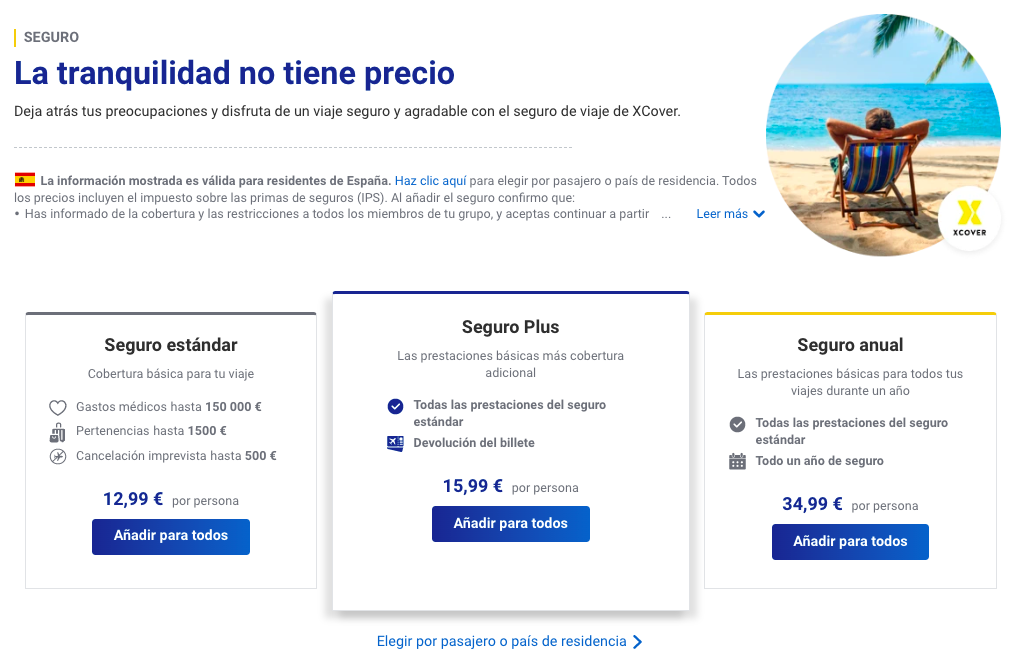

Seguro de viaje

Esta póliza está hecha para que percibas el valor de asegurar los viajes que siempre has soñado.

Hace poco, Airbnb informó el lanzamiento de su seguro de viaje integrado debido a las consecuencias de la pandemia.

Ejemplo de seguros embebidos de viaje en la experiencia de compra.

Y la aerolínea Ryanair y la insurtech Cover Genius se asociaron para proporcionar un póliza en la experiencia de reserva.

Seguro de salud

El seguro de salud embebido llegó para darle un giro a los servicios de medicina que tradicionalmente has usado y hacerlos más personalizados, predictivos y preventivos.

Y es que hoy, gracias a los dispositivos conectados y wearables, es posible conocer mejor a los clientes y desarrollar una oferta de pólizas ajustadas a sus condiciones y necesidades.

Un gran ejemplo es BIMA, que integró un seguro médico asequible en el ecosistema de la telefonía móvil y ofrece protección a 35 millones de africanos.

Otros seguros:

- La garantía extendida que ofrece Mac Center cuando adquieres un producto.

- Las posibilidades que dan las organizadoras de eventos por si llueve, se modifica o se cancela una actividad que compraste.

- Las coberturas que pone a disposición Localiza cuando alquilas sus carros.

- El retiro protegido de Bancolombia que te entrega un reembolso por pérdida de documentos o robo con violencia en el momento que retiras.

Conoce algunos casos puntuales de integración en el mundo:

- La aseguradora china ZhongAn incorpora un seguro en el celular de los consumidores para activar el envío de un nuevo terminal en el momento de una caída.

- La startup Playbrush integra un seguro dental complementario en el cepillo de dientes de sus clientes.

Por medio de sensores, guía el ejercicio de lavarse los dientes, registra datos de frecuencia y duración, y entrega un subsidio anual para una limpieza dental según la información registrada.

Beneficios de los seguros embebidos o integrados

El seguro embebido es una oportunidad para que cualquier empresa que quiera fidelizar y mejorar la experiencia de los usuarios, empiece a integrarlo.

Conoce las ventajas principales:

Aumenta hasta 5X los ingresos por usuario

Las compañías hacen de los seguros embebidos una fuente extra de ingresos en la medida que amplían sus portafolios y se dan a la tarea de conocer más y mejor a sus clientes para entregarles este nuevo producto.

Mejor experiencia de compra

En el pasado, los clientes evitaban contratar seguros por el papeleo que suponía.

En la actualidad, con el seguro embebido, los consumidores ahorran tiempo y obtienen su póliza junto a la compra de un producto o servicio.

Sin duda, el atractivo de esta oferta integrada se basa en la conveniencia y la velocidad.

Mejor propuesta de valor

Los seguros embebidos dan una segunda oportunidad a las aseguradoras, porque les permiten estar justo cuando los usuarios necesitan sus productos.

Y respecto a las empresas, tienen la posibilidad de robustecer su oferta y marcar la diferencia frente a la competencia.

Cierre del “protection gap”

Por años, el seguro ha sido rechazado por considerarse poco “útil” y “atractivo”, lo que se traduce en brechas de protección estimadas en 1,2 billones de dólares a nivel mundial. Vacíos que cada vez crecen por la urbanización, la digitalización, el cambio climático y la falta de innovación.

La buena noticia es que el seguro embebido puede solucionar las dificultades del seguro tradicional, porque ofrece protección cuando el riesgo es lo más importante para el comprador, y acerca a las aseguradoras a conocer mejor al consumidor.

Mayor conocimiento del usuario

Las compañías tienen la posibilidad de recaudar datos complementarios y así conocer mejor las necesidades y los hábitos de sus usuarios.

Aumento de la vida del cliente o LTV

Esto se da por la relación a mediano y largo plazo que establecen las empresas con las personas que adquieren seguros en su plataforma.

Cómo pueden las compañías aprovechar los seguros embebidos o integrados

Seamos honestos: los seguros por sí solos no son atractivos para los clientes.

Para muchos, la idea de proteger un producto es un gasto irrelevante e innecesario.

Y a decir verdad, aunque entendemos la importancia de adquirir una póliza, la posibilidad de que una persona considere comprar un celular, por ejemplo, es mucho más alta que la opción de contratar un seguro.

Es por esto que el seguro embebido llega para cambiar las reglas del juego dentro de los modelos comerciales de varias industrias, y complementar los productos y servicios que para los usuarios ya son llamativos.

El seguro embebido es una solución que tiene beneficios para todos:

- Las empresas pueden generar ingresos adicionales al incorporar seguros embebidos con su producto o servicio y, además, aumentar la confianza y la lealtad de sus consumidores.

- Los clientes están protegidos rápido, fácil y sin tener que intercambiar datos personales con una plataforma diferente a la de la compra.

- Las aseguradoras se transforman y obtienen nuevos canales de venta.

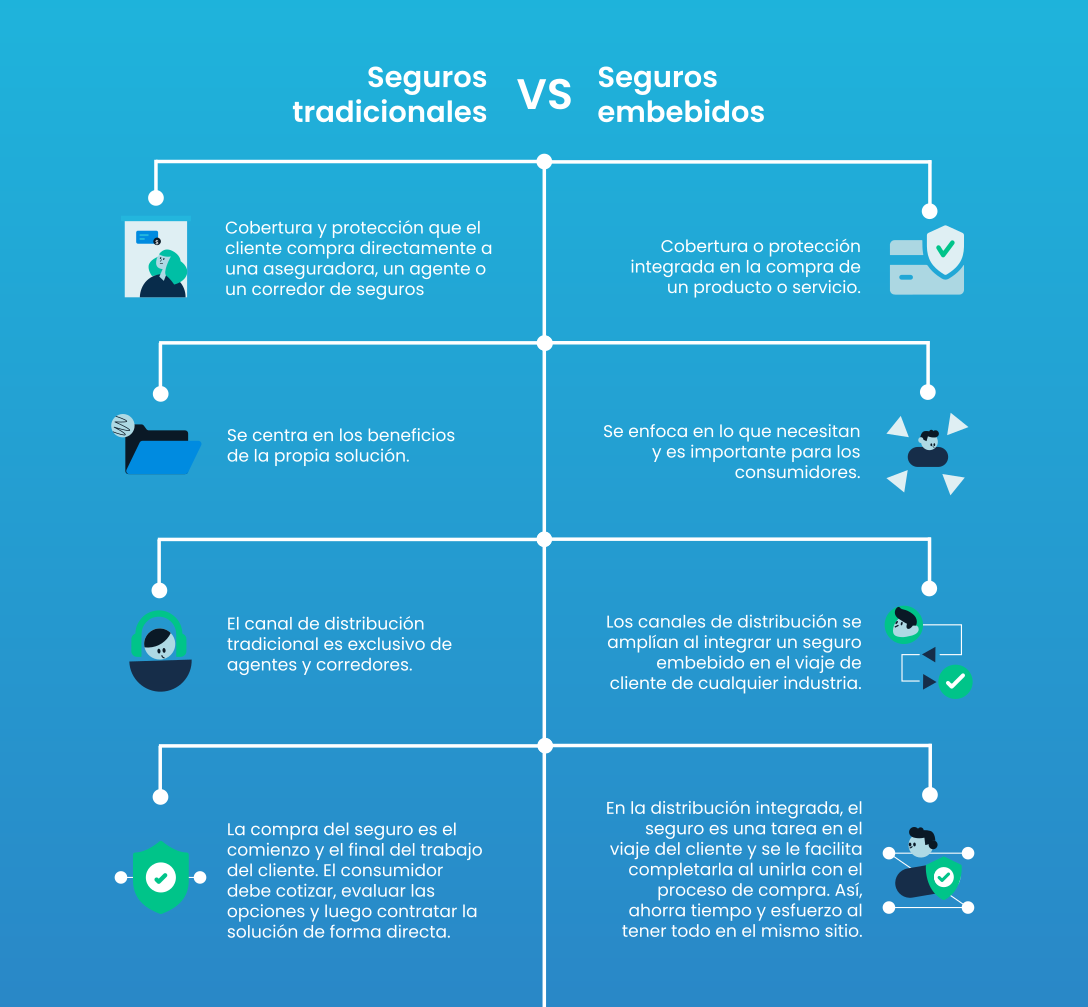

Seguros tradicionales vs. seguros embebidos o integrados

Las principales diferencias entre los seguros tradicionales y los seguros embebidos o integrados se resumen en cuatro categorías:

- Forma de compra.

- Experiencia del usuario.

- Canal de distribución.

- Rapidez.

En esta infografía tienes los detalles:

Empresas que desarrollan seguros embebidos en América Latina

Nubloq

Esta startup ofrece la forma más sencilla de integrar seguros embebidos de personas y empresas dentro del viaje de usuario.

Nubloq se diferencia de otras compañías por su integración gratuita en la que gana si sus clientes ganan, la comisión recurrente por seguro vendido y renovado, y la visión del negocio.

Además, las empresas pueden pedir un demo de su caso de uso y mirar cómo quedaría integrada la oferta de seguros dentro de su plataforma sin costo.

Sekure

Esta insurtech permite integrar seguros embebidos en la experiencia de venta digital de las empresas por medio de APIs.

En sus palabras, Sekure “es la red de distribución de seguros embebidos del mercado LATAM, sus servicios se ofrecen a través de su Insurance Operating System”.

Finansystech

Es una fintech brasileña que desarrolla soluciones tecnológicas para que empresas de cualquier tamaño puedan explorar todas las oportunidades del Open Finance.

Recientemente, a finales de 2021, Finansystech y B3 lanzaron una plataforma para ayudar a las aseguradoras a unirse al movimiento del Open Insurance.

“Estamos llevando toda la experiencia desarrollada con el mercado bancario al mercado de seguros, evitando que las aseguradoras pasen por las mismas dificultades que ya pasaron las instituciones financieras”, Danillo Branco, director general de la fintech.»

180°

180° Seguros es una startup que ofrece seguros y asistencia para empresas en Brasil.

Esta iniciativa apuesta por la creación de productos únicos para cada canal de distribución, es decir, por la integración de los seguros embebidos.

“El mercado de seguros tiene que duplicar su tamaño y Brasil es un mercado que, incluso en una crisis económica, está creciendo a un 10% anual durante los últimos 10 años”, asegura su CEO Mauro Levi D’Ancona.

Conclusiones de los seguros embebidos o integrados

Por si no alcanzaste a leer el artículo completo o por si lo tienes reservado para más tarde, estos son unos puntos importantes:

- El seguro embebido brinda la oportunidad perfecta de ofrecer una cobertura relevante justo cuando es más probable que los consumidores perciban su valor.

- Uno de los retos a los que se enfrenta esta innovación es encontrar un equilibrio entre proporcionar un proceso de compra conveniente y garantizar que se cumplan los requisitos legales y normativos sin afectar la experiencia de los clientes.

Y para superarlo, la comunicación y la relación con los usuarios son claves.

- Los seguros embebidos tienen un valor especial en las economías colaborativas.

Cada vez es más común que, por ejemplo, la gente no tenga carro o que lo alquile a otras personas cuando no lo usa. En este tipo de situaciones, los seguros integrados son relevantes y se adaptan con facilidad a cada circunstancia.

- Los consumidores están más dispuestos y son capaces de realizar compras complejas o de alto valor en línea.